Selskabshandler kan delfinansieres med udskudt skat

På ejendomsmarkedet har vi de seneste år set en stigning i handel med ejendomsselskaber. Det gælder især for større ejendomstransaktioner, hvor ejendomme bliver overdraget ved et salg af det bagvedliggende ejendomsselskab. Men efterhånden ses det også mere ved salg af enkelte ejendomme.

Der er flere gode grunde til, at det er blevet populært at handle ejendomme i selskaber, men samtidig er det vigtigt, at kende faldgruberne og være opmærksom på dem. Med selskabshandlerne medfølger nogle fordele for både køber og sælger.

Her vil vi forsøge at give et overblik over fordele og ulemper.

1. SPAR TINGLYSNINGSAFGIFTEN (fordel)

Ved overdragelse af et ejendomsselskab tinglyses der ikke skøde som i en traditionel ejendomshandel, hvor der ved overdragelsen udarbejdes et skøde, som herefter tinglyses. Derfor er der ingen tinglysning ved handel med et ejendomsselskab. Tinglysningsudgiften deles typisk mellem køber og sælger. På den måde sparer begge parter deres andel af tingslysningsafgiften, som udgør kr. 1.750,- + 0,6 % af købesummen og derfor kan der være en betydelig besparelse i de større transaktioner.

2. UDSKUDT SKAT – EN FINANSIERINGSMULIGHED (fordel)

Hvor en almindelig ejendomshandel vil udløse beskatning af ejendomsavancen og eventuelle genvundne afskrivninger, kan denne beskatning undgås, hvis det er selskabet der handles. Hvis man handler ejendomsselskabet, vil skatten på ejendomsavancen mv. ikke forfalde i forbindelse med handlen. Den såkaldte avanceskat vil i stedet rykke med over i handlen som en udskudt skat. Den udskudte skat udløses først i selskabet, hvis ejendommen en dag sælges ud af selskabet.

Skat behøver således ikke altid at være en udgift – i tilfældet med udskudt skat kan den ligefrem være en delvis finansieringskilde.

Hvis vi forestiller os, at en sælger i en ejendomshandel har en fortjeneste/avance på 1 million kroner.

Ved en normal handel bliver avancen beskattet med 22 %. Ved handel med ejendomsselskabet bliver skatten ikke betalt, men vil blive i selskabet som en forpligtigelse i form af udskudt skat. I dette tilfælde vil der derfor være en udskudt skat på 220.000 kroner, som køber overtager forpligtelsen af.

For at kunne overtage forpligtigelsen, vil køberen få et nedslag i prisen på kapitalenhederne i selskabet og skal derfor ikke have samme likviditet til rådighed for at købe. En del af købet er finansieret af den udskudte skat.

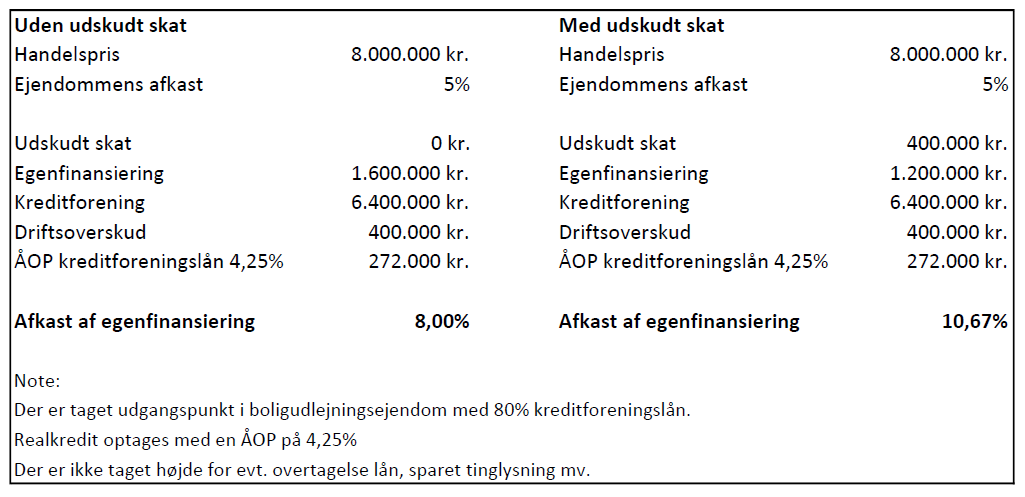

I nedenstående tabel du se, at forrentningen af den investerede kapital er højere, når der ligger udskudt skat i ejendomsselskabet og dermed reducerer kravet til købers egenfinansiering.

Med den udskudte skat opnår både køberen og sælgeren en fordel likviditetsmæssigt, fordi sælgeren slipper for at afholde skatten lige med det samme, og investoren behøver færre penge pga. nedsat købspris.

Man skal dog være opmærksom på, at den udskudte skat ikke vil forsvinde. Den vil blive i selskabet og vil skulle betales hvis ejendommen en dag bliver solgt ud af selskabet.

3. UNDGÅ MOMSEN (fordel)

De seneste år har moms været et af de emner, som har fyldt meget i ejendomsbranchen.

Især i forbindelse med projekter, nedrivning af bygninger, større ombygningsprojekter, byggefinansiering mv. er det gældende.

I forhold til salg af projektjord og af nyrenoverede ejendomme vil salg af ejendomsselskabet kunne være en løsning, da man, udover de tidligere nævnte fordele, kan slippe for at momsbelægge i forbindelse med et salg.

Udgangspunktet er, at et salg af nye bygninger under 5 år og ubebyggede grunde er momspligtige. Det er også gældende i forbindelse med ombyggede og renoverede bygninger, hvor omkostningerne til ombygning og renovering overstiger 25 % af ejendommens værdi.

Fordelen ved at erhverve sig selskabet bag en eller flere grunde eller ejendomme er, at et salg som udgangspunkt ikke udløser moms.

På den måde kan både sælgeren og køberen (investoren) spare mange penge.

4. SKELETTERNE I (SEL)SKABET FØLGER MED (fordel/ulempe)

Selskabshandel er mere komplekst end en normal handel. Det er det fordi man, udover ejendommen, også skal forholde sig til det selskab, der ligger bag ejendommen, og de hæftelser, der muligvis ligger eksisterer.

Med et køb af et selskab medfølger hele “pakken”. Både gode og dårlige ting, hvilket betyder, at f.eks. kreditorer kan beholde deres krav mod selskabet.

I størstedelen af tilfældene giver det ingen udfordringer, hvis blot investoren undersøger selskabets forhold grundigt før et køb.

5. FLERE RÅDGIVEROMKOSTNINGER

Ejendomshandler og selskabshandler virker for nogle måske umiddelbart som en billig og simpel løsning. Men i praksis stiller det højere krav til køberens due diligence, udformning af aftalegrundlag og selve overdragelsen er mere omstændig. Der bliver stillet højere krav til garantier fra sælgerens side. Der kan derfor være brug for både økonomisk og juridisk rådgivning.

Som følge af kompleksiteten i en selskabshandel, stiller det højere krav til både parterne og rådgiverne end ved en almindelig ejendomsoverdragelse. Derfor bliver omkostningerne på rådgiver-siden større i selskabshandel end ved en normal ejendomshandel.

En let løsning er ikke altid simpel, men man kan spare penge.

Om det kan være en fordel at sælge et ejendomsselskab i stedet for at sælge ejendommene i selskabet, kan afhænge af forskellige ting. Hvis ejendommen har en vis størrelse og det vil være muligt at betale en fornuftig avanceskat, kan det anbefales, at undersøge inden I går ud i markedet.

Ofte overskygger fordelene ved at sælge hele ejendomsselskabet ulemperne.